你的位置:万搏manbext体育官网网页版·官方网站 - 登录入口 > 新闻 >

万博体育app下载2025年宏不雅计谋相沿力度将有赫然培育-万搏manbext体育官网网页版·官方网站 - 登录入口

发布日期:2026-02-13 14:39 点击次数:210

本年以来,国有地盘使用权出让收入进一步减少,而政府债务支拨压力不减,场所财政进出较为弥留,化债成为政府职责的紧要实践。受此影响,基建边界资金到位率降至低位水平,部分形式暂缓施工,基建端水泥需求出现较大幅度下滑,成为年内水泥产量降幅走阔的紧要影响成分之一。

2024年12月23日至24日,寰球财政职责会议在北京召开。会议指出,2025年要实践愈加积极的财政计谋,具体包括提高财政赤字率、安排更大限制政府债券、加大优化支拨结构等计谋实践。证实下半年以来的计谋表述,2025年宏不雅计谋相沿力度将有赫然培育,下流资金面出现改善预期,部分前期停建缓建的基建形式或将重启,供水泥行业带来一定需求增量。具体分析如下:

一、财政进出弥留,近几年建筑业停工形式增多

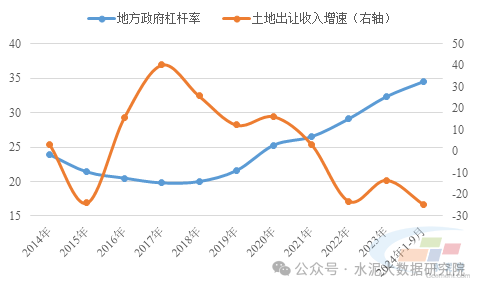

2022年以来,房地产行业投入深度调度阶段,地盘成交限制握续萎缩。为止2024年9月份,国有地盘使用权出让收入降至2.3万亿元,同比降幅进一步扩大至24.6%。地盘出让收入手脚场所政府的紧要收入开始,其限制阻挡缩减使得场所财力受损,场所政府杠杆率攀升至35%傍边。

图1:近三年来,场所财政进出压力赫然增大(单元:%)

数据开始:水泥大数据

与此同期,前期刊行的场所债务在近几年迫临到期。2023年至2028年时期,年均偿还量跨越3万亿元,场所政府靠近较大的偿债压力。为幸免债务风险成分炫耀对经济产生负面影响,场所举债活动受到敛迹,重心形式审批条款趋于严格,流向基建边界的财政资金冉冉收紧。

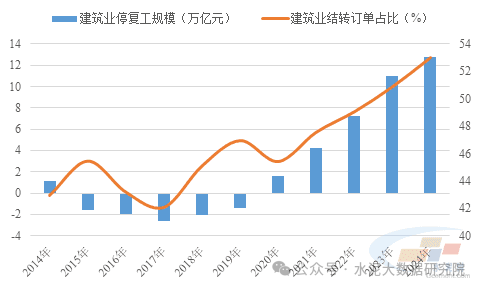

在此布景下,国内建筑业新订单增长受阻,在手订单施工放缓。2024年,建筑业结转订单占比瞻望将达到53.0%傍边,相较于2023年进一步培育约2.1个百分点。此外,受资金成分影响,近几年来建筑业停工形式赫然增多。为止2024年底,建筑业累计停工限制将扩大至12.8万亿元傍边,同比加多约16.4%。

图2:建筑业施工放缓,停工限制赫然加多(单元:万亿元,%)

数据开始:水泥大数据

2025年,政府将实践愈加积极的财政计谋,将会进一步扩大政府债务刊行力度。证实现在的阛阓预期,2025年场所政府新增专项债刊行名额将培育至4.5万亿元傍边,相较于2024年将产生6000亿元的增量资金。

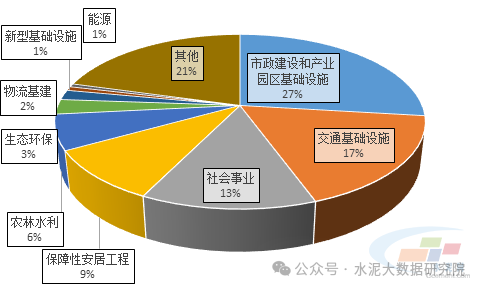

图3:2024年政府新增债券资金流向(单元:%)

数据开始:水泥大数据

场所政府专项借主要以形式资金的形式拉动基建形式确立,完结稳增长作用。从资金流向来看,市政及产业园确立占比最大,达到27%傍边;其次是交通输送边界,资金占比约为17%;社会工作、保险性安堵工程占比永别为13%和9%。近几年来,政府新增专项债资金流向结构变化不大,用于市政及交通输送等基建项缠绵资金占比虽有所下滑,但举座仍能保握在4成以上。

计划到土储等用途将占用部分专项债资金,咱们假定2025年场所政府新增专项债当中,用于市政及交通输送等项缠绵资金占比降至40%,则干系边界财政资金增量约为2400亿元。证实现行轨制,基建形式成本金比例一般在4成傍边,枢纽形式可放宽至2成。以此诡计,专项债名额培育,将撬动0.6-1.2万亿元的形式订单万博体育app下载,前期停建缓建的市政及交通类形式或将重启施工。受此影响,瞻望将为水泥行业带来3500-7000万吨的需求增量,超过于2024年寰球水泥产量的2%-4%傍边。

热点资讯

相关资讯